Kasy fiskalne online od 1 lipca 2021 r.

Od dnia 1 lipca firmy świadczące usługi:

- fryzjerskie,

- kosmetyczne i kosmetologiczne,

- budowlane,

- prawnicze,

- związane z działalnością obiektów służących poprawie kondycji fizycznej (np. siłownie, kluby fitness) – wyłącznie w zakresie wstępu,

- w zakresie opieki medycznej świadczonej przez lekarzy i lekarzy dentystów (UWAGA! inni specjaliści prowadzący działalność w branży medycznej np. rehabilitanci, technicy dentystyczni, technicy masażu nie są objęci obowiązkiem wymiany).

zobowiązane są do zainstalowania kas online.

Ważne:

1 lipca br. to termin kiedy kasy fiskalne online muszą być już gotowe do pracy i zafiskalizowane. Oznacza to, należy wcześniej przygotować się wymiany kas.

Jak przygotować się do wymiany kasy fiskalnej na kasę online?

- wybrać kasę fiskalną – najlepiej spotkać się z serwisantem, który pomoże nam wybrać odpowiednie dla naszej branży urządzenie.

- zakupić kasę i zapoznać się z zasadami jej obsługi

- przygotować urządzenie do pracy. W treści paragonu należy wskazać nazwę usługi, która pozwoli na jednoznaczną identyfikację. Nie umieszczamy ogólnych pojęć np. „usługa fryzjerska”, „usługa stomatologiczna”. Ogólne pojęcie typu: „usługa fryzjerska” to ryzyko mandatu od organu podatkowego.

- umówić się na fiskalizację urządzenia

- dostarczyć do biura rachunkowego fakturę za zakup oraz ksero lub stan z książki kasy.

Co zrobić ze starą kasą?

Po wymianie na kasę online stara staje się bezużyteczna. Nie możemy jednak zapomnieć, że zakończenie pracy kasy w trybie fiskalnym wiąże się z określonymi obowiązkami:

- należy umówić się z serwisantem na odczyt zawartości pamięci kasy fiskalnej. Należy pamiętać o sporządzeniu ostatniego raportu fiskalnego dobowego oraz ostatniego raportu okresowego (miesięcznego),

- z czynności odczytu zostanie sporządzony protokół. Protokół ten wraz z raportem fiskalnym rozliczeniowym należy dostarczyć do urzędu skarbowego w ciągu 5 dni licząc od dnia sporządzenia,

- należy złożyć do urzędu skarbowego wniosek o wyrejestrowanie kasy z ewidencji kas. Formularz składa się na urzędowym wzorze, który może przygotować serwisant. Warto ustalić z serwisantem, kto złoży dokument w urzędzie,

- informację o zaprzestaniu używania kasy należy przekazać do biura rachunkowego.

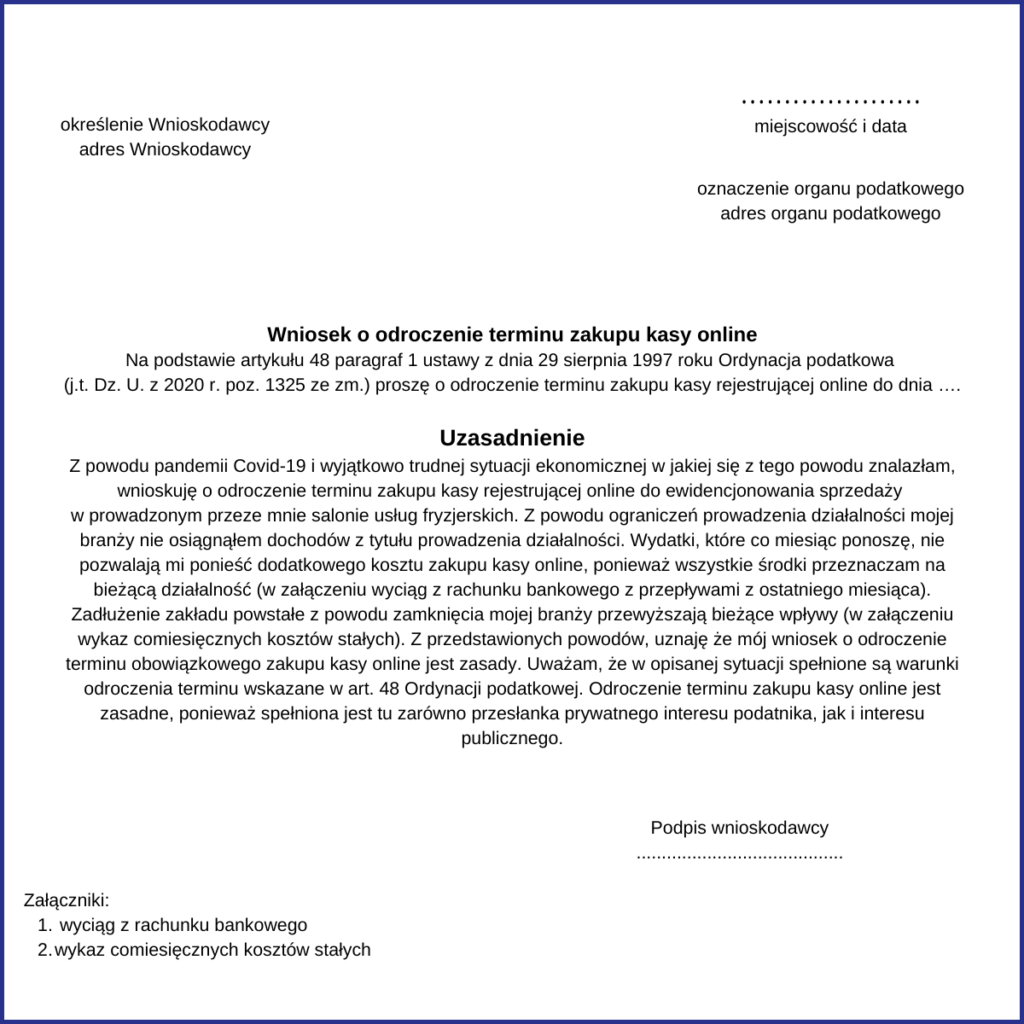

Co w sytuacji kiedy mamy trudną sytuację finansową i nie jesteśmy w stanie kupić kasy online?

Istnieje możliwość skorzystania z odroczenie terminu zakupu kasy fiskalnej online. Aby móc z tego skorzystać, należy wystąpić z uzasadnionym wnioskiem do naczelnika urzędu skarbowego do. We wniosku konieczne jest wskazanie terminu, w którym nastąpi zakup kasy. Wniosek należy złożyć do końca czerwca 2021 roku.

Podstawa prawna:

Na podstawie artykułu 48 § 1 Ordynacji podatkowej organ podatkowy może, na wniosek podatnika odraczać terminy przewidziane w przepisach podatkowych, jeśli jest to uzasadnione ważnym interesem podatnika lub interesem publicznym. Decyzja urzędu skarbowego wydawana w tym zakresie ma charakter uznaniowy i opiera się na analizie indywidualnej sytuacji przedsiębiorcy. Zgodnie z artykułem 139 § 1 i 2 ordynacji podatkowej urząd skarbowy załatwia taką sprawę najpóźniej w ciągu miesiąca od dnia rozpoczęcia postępowania.

Wniosek o odroczenie terminu zakupu kasy online

Ciekawostka!

Kasy online w odróżni od tradycyjnych kas raportują dane o sprzedaży z zrealizowanych transakcji do Centralnego Repozytorium Kas. W ten sposób urząd skarbowy na bieżąco monitoruje sprzedaż. Warto poinformować pracowników jak istotne jest rzetelne ewidencjonowanie sprzedaży. Jeśli w firmie używany jest terminal płatniczy należy sprawdzić czy godziny na obu urządzeniach są zsynchronizowane, w ten sposób unikniemy niepotrzebnego wyjaśnienia różnic.

Pozostałe branże

W pozostałych branżach, które nie zostały objęte obowiązkową wymianą urządzenia, nadal mogą być używane kasy, które przedsiębiorcy posiadają na chwilę obecną. Konieczność wymiany urządzenia pojawi się dopiero z chwilą, gdy zajdzie potrzeba wymiany pamięci z uwagi na jej zapełnienie.

Podstawa prawna:

• art. 145a i 145b ustawy z 11.03.2004 r. o podatku od towarów i usług (Dz.U. z 2021 r. poz. 685),

• § 1 ust. 1 pkt 2 i § 1 ust. 2 pkt 2 rozporządzenia Ministra Finansów z 10.06.2020 r. w sprawie przedłużenia terminów prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących z elektronicznym lub papierowym zapisem kopii (Dz. U. z 2020 r. poz. 1059).Źródło:

Źródło:

• Monitor księgowego nr 6/382 – artykuł napisany przez Ewę Stanisławską

• Biuletyn podatkowo- gospodarczy – Czerwiec 2021

Zobacz również

Zakładasz działalność gospodarczą? Zobacz, jak zrobić to łatwo i bez stresu